**申万宏源:维持康耐特光学“买入”评级,镜片主业有望保持稳健增长**

在近期发布的研报中,申万宏源维持了对康耐特光学(02276)的“买入”评级,并对其未来的发展前景表示乐观。这一评级的维持,主要基于康耐特光学在镜片制造领域的领先地位,以及其自主品牌和XR业务的快速发展。

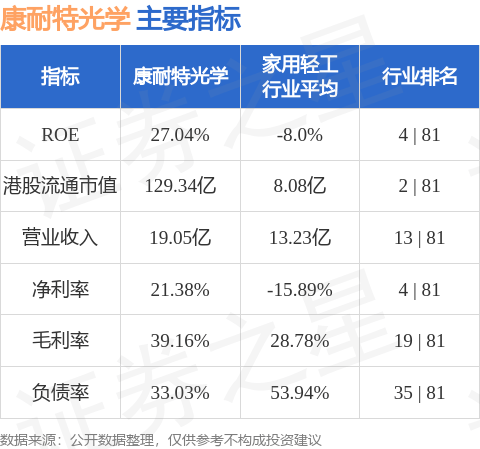

康耐特光学作为镜片制造的领军企业,其产品SKU矩阵完善,上下游合作关系稳固,供应链优势明显。根据公司公告,2024年年报业绩符合预期,实现收入20.61亿元,同比增长17.1%,归母净利润4.28亿元,同比增长31.0%。这一亮丽的业绩表现,进一步增强了投资者对康耐特光学未来发展的信心。

在收入构成方面,康耐特光学的功能镜片、标准镜片和定制镜片均实现了稳健的增长。特别是功能镜片和定制镜片,由于其高毛利率,增速领先,带动了公司产品结构的持续升级。这不仅提升了公司的盈利能力,也为未来的持续增长奠定了坚实的基础。

康耐特光学在全球化布局方面也取得了显著的成果。公司在中国内地、美洲、亚洲(中国内地以外)、欧洲、大洋洲和非洲等地均实现了收入的增长。特别是在亚洲(非中国大陆)市场,增长速度尤为迅猛。这种全球化多元发展的战略,不仅为公司带来了更广阔的市场空间,也增强了其抵御单一市场风险的能力。

近年来,康耐特光学积极发力国内市场和自主品牌建设。公司线上、线下双线推进品牌营销,自主品牌业务实现了快速增长。2024年自主品牌业务实现收入11.50亿元,同比增长24.5%,收入占比55.8%,同比提升3.3个百分点。这一成绩的取得,不仅得益于公司对国内市场需求的精准把握,也离不开其优质的产品性价比和差异化功能定位。

值得一提的是,康耐特光学在智能眼镜领域也取得了突破性的进展。随着智能眼镜市场的蓬勃发展,公司积极布局,具备先发优势。目前,公司正与多个全球领先的科技和消费电子企业展开合作,为未来可能的AR或AI眼镜等项目的批量市场做准备。这一领域的拓展,不仅有望为公司带来新的增长点,也进一步巩固了其在镜片制造领域的领先地位。

除了智能眼镜领域,康耐特光学还在不断拓展其他国内外科技和消费电子客户。公司与上游原材料供应商如三井等合作密切,自身具备模具自产能力,SKU超过700万个,能够满足客户差异化需求。这种强大的制造能力和供应链优势,为公司赢得了更多客户的信任和合作机会。

在盈利能力方面,康耐特光学也持续优化。2024年公司毛利率达到38.6%,同比提升1.2个百分点;归母净利率20.8%,同比提升2.2个百分点。期间费用率也得到优化,销售、管理和研发费用率分别为6.3%、9.4%和0.5%,基本保持稳定。这些数据的改善,进一步证明了公司在成本控制和盈利能力提升方面的努力取得了显著成效。

此外,康耐特光学还注重产品研发和创新。公司注重高端产品的研发和生产,豪雅稳居其第一大客户地位。高端产品受市场认可,推动了公司产品结构的持续迭代升级。这种注重研发和创新的战略,不仅提升了公司的技术实力和市场竞争力,也为未来的持续增长提供了有力保障。

在股权激励方面,康耐特光学也采取了积极的措施。公司宣布调整2023年股权激励计划,股权激励的授予价格、对象和数量均不变,但考核周期由3年延长至4年。这一调整旨在实现高管及核心员工利益的深度绑定,彰显公司对于未来稳健增长的充足信心。同时,在2024年12月20日,公司公告新一轮2025年股权激励计划,拟授予不超过3%公司股份,有望进一步实现员工利益绑定。

展望未来,康耐特光学将继续保持其在镜片制造领域的领先地位,并积极拓展新的业务领域。随着智能眼镜市场的快速发展和国内外消费电子企业的争相布局,康耐特光学有望在这一领域取得更大的突破。同时,公司也将继续发力国内市场和自主品牌建设,推动盈利能力持续改善。在全球化多元发展的战略指引下,康耐特光学有望迎来更加广阔的发展前景。

综上所述,申万宏源维持对康耐特光学的“买入”评级是合理的。康耐特光学在镜片制造领域的领先地位、自主品牌和XR业务的快速发展、全球化多元发展的战略以及注重产品研发和创新的战略等因素,都为其未来的稳健增长提供了有力支撑。因此,投资者可以积极关注康耐特光学的发展动态,把握投资机会。

转载请注明来自殷航,本文标题:《申万宏源力荐:康耐特光学‘买入’,镜片主业稳健增长可期》

2025年新澳门和香港天天免费精准大全,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

新奥2025正版资料大全,精选解析、解释与落实-警惕虚假宣传-精选解析、解释与落实

新澳门天天免费精准和2025今晚必中必开一肖,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

2025澳门特马网站www,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

2025新澳门最精准免费大全,词语释义、解释与落实-警惕虚假宣传

2025新澳门最精准免费大全,全面释义、解释与落实-警惕虚假宣传-全面释义、解释与落实

新澳2025精准正版資料与警惕虚假宣传-全面释义、解释与落实

2025新澳精准正版免費資料,全面释义、解释与落实-警惕虚假宣传

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号